圣女果,俗称小番茄或樱桃番茄,以其鲜美的口感和丰富的营养价值深受人们喜爱。但长期以来,围绕它究竟是蔬菜还是水果的争论从未停歇。这一看似简单的问题,在税务和贸易领域却有着不简单的意义。

从植物学角度来看,圣女果完全符合水果的定义——它是番茄植物的成熟子房,内含种子。在日常生活和商业实践中,人们通常将其作为蔬菜烹饪或生食。这种分类的模糊性,直到税务部门的一纸文件才得以明确。

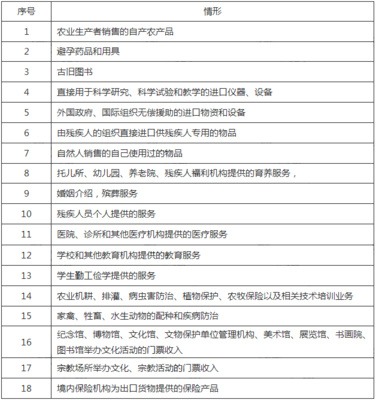

根据我国相关税法及农产品分类标准,税务局将圣女果明确归类为蔬菜。这一判定主要基于其烹饪用途、消费习惯以及农业生产中的实际归类。在增值税、进出口关税等方面,圣女果因此享受着蔬菜类产品的税收政策,这对相关产业链上的生产者和经营者产生了直接影响。

这一官方分类不仅解决了多年的争议,也为圣女果的种植、销售和贸易提供了清晰的税务指引。农户和企业可以据此更好地规划生产和经营,消费者也能更准确地理解这一常见食品的法律地位。

有趣的是,这一分类也呼应了一个多世纪前美国的著名案例——‘尼克斯诉赫登案’,当时美国最高法院裁定番茄为蔬菜而非水果,理由同样是基于其烹饪用途而非植物学特性。看来,法律与科学在食物分类上的角力,圣女果并非首例。

回到您提到的‘家禽技术服务’,虽然与圣女果看似无关,但在现代农业体系中,种植业与养殖业常形成生态循环。例如,禽类肥料可用于圣女果种植,体现着农业技术的整合服务。因此,明确圣女果的分类,对于涉及多种农产品的综合技术服务企业而言,同样具有参考价值。

总而言之,税务局的一锤定音,让圣女果在法律和商业层面正式‘落户’蔬菜类别。这一定义虽不同于植物学,却真实反映了我们的饮食文化和社会经济活动的需要,生动展示了分类如何随语境而变。下次当您享用圣女果时,不妨想想这枚红色小果背后有趣的‘身份故事’。